Монголын импортын эмзэг байдал нь бүтцийн төвлөрөл ба дэлхийн үнийн шокын давхар нөлөө

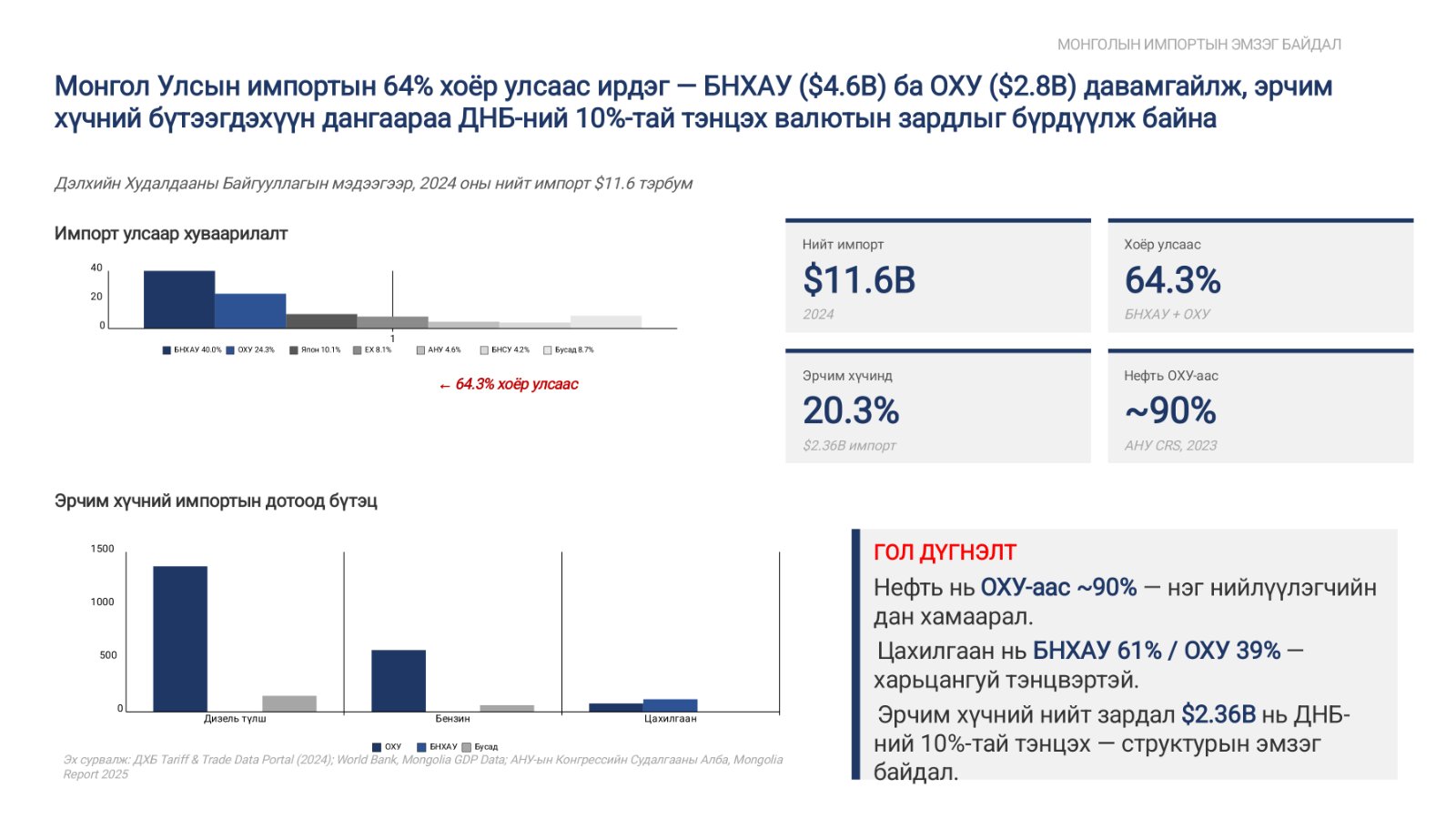

Дэлхийн Худалдааны Байгууллагын мэдээгээр (ДХБ) Монгол Улсын 2024 оны нийт импорт 11.6 тэрбум доллар БНХАУ 40.0 хувь ($4.6 тэрбум), ОХУ 24.3% ($2.8 тэрбум), Япон 10.1 хувь, ЕХ 8.1 хувь, АНУ 4.6 хувь, БНСУ 4.2 хувь. БНХАУ, ОХУ гэсэн хоёр давамгай улс нийт импортын 64.3%-ийг эзэлж байгаа нь экспортын концентрацитай (91%) хослуулан харвал давхар хараат байдлын (экспорт-импортын давхар хараат байдал) бүтэц харагдаж байна. Эрчим хүчний бүтээгдэхүүн импортын 20 хувийг эзэлж, ОХУ нефтийн ~90 хувийг, цахилгааны ~39 хувийг (үлдсэн 61 хувь БНХАУ-аас) хангадаг. Монголын эрчим хүчний импортын нийт 2.36 тэрбум доллар нь 2024 оны ДНБ ($23.59 тэрбум, World Bank)-ий ойролцоогоор 10 хувьтай тэнцэх валютын зардал эдийн засгийн 10-ны нэг нь эрчим хүч импортод тогтмол зарцуулагдаж байгаа гэсэн үг.

Цуврал I-д экспортын эмзэг байдлыг онолын хүрээнд үнэлсэн. Гэвч гадаад худалдааны аюулгүй байдлыг зөвхөн орлогын талаар дүгнэх нь хангалтгүй бөгөөд импортын бүтэц нэгэн адил чухал.

ИМПОРТЫН БҮТЭЦ: ТООН ДҮР ЗУРАГ

Дэлхийн Худалдааны Байгууллагын мэдээгээр (ДХБ) Монгол Улсын 2024 оны нийт импорт 11.6 тэрбум доллар БНХАУ 40.0 хувь ($4.6 тэрбум), ОХУ 24.3% ($2.8 тэрбум), Япон 10.1 хувь, ЕХ 8.1 хувь, АНУ 4.6 хувь, БНСУ 4.2 хувь. БНХАУ, ОХУ гэсэн хоёр давамгай улс нийт импортын 64.3%-ийг эзэлж байгаа нь экспортын концентрацитай (91%) хослуулан харвал давхар хараат байдлын (экспорт-импортын давхар хараат байдал) бүтэц харагдаж байна.

Эрчим хүчний бүтээгдэхүүн импортын 20 хувийг эзэлж, ОХУ нефтийн ~90 хувийг, цахилгааны ~39 хувийг (үлдсэн 61 хувь БНХАУ-аас) хангадаг. Монголын эрчим хүчний импортын нийт 2.36 тэрбум доллар нь 2024 оны ДНБ ($23.59 тэрбум, World Bank)-ий ойролцоогоор 10 хувьтай тэнцэх валютын зардал эдийн засгийн 10-ны нэг нь эрчим хүч импортод тогтмол зарцуулагдаж байгаа гэсэн үг.

ЭРЧИМ ХҮЧНИЙ АЮУЛГҮЙ БАЙДЛЫН ОНОЛЫН ХҮРЭЭ

Олон улсын эрчим хүчний агентлаг (IEA) эрчим хүчний аюулгүй байдлыг "эрчим хүчний эх үүсвэр тасралтгүй хүртээмжтэй байж, түүнийг төлж чадах үнээр авч чадах байдал" хэмээн тодорхойлдог. Энэ нь хоёр зэрэгцээ шаардлага: физик хүртээмж — нийлүүлэлт зогсохгүй байх, үнийн боломж — иргэд, аж ахуйн нэгжүүд төлж чадах хүрээнд байх. Онолын хувьд эмзэг байдлыг 1.нийлүүлэгчийн төвлөрөл (цөөн эх үүсвэр, өндөр эрсдэл), 2.нөөцийн хүртээмж (тасалдлын үеийн нөөц), 3.дэд бүтцийн орлуулагч байдал (өөр нийлүүлэгч рүү шилжих боломж) гэсэн шалгуураар үнэлдэг. Монгол Улс гурвуулангаар эмзэг зогсож байна. Нефтийг нэг улсаас ~90 хувь, нөөц 30 хоног, орлуулагч дэд бүтэц бараг байхгүй.

ШАТАХУУН: НЭГ НИЙЛҮҮЛЭГЧ, ХЯЗГААРЛАГДМАЛ НӨӨЦ

АНУ-ын Конгрессийн 2023 оны тайлангаар ОХУ нь Монголын нефтийн импортын 90 хувь ба түүнээс дээш хувийг хангадаг. Агаарын хөлгийн түлш, авто бензин, дизель түлшнийхээ бараг бүрэн хэмжээг ОХУ-аас авдаг гэсэн байна.

Монгол Улсын хуулиар шатахуун импортлогч компани 30 хоногийн хэрэглээний нөөц бүрдүүлэх үүрэгтэй бөгөөд бодит нөөц 10-40 хоногийн хооронд хэлбэлзэж ирсэн. Энэ нь IEA гишүүн улсуудын 90 хоногийн стандартын гуравны нэг ба түүнээс бага хэмжээ юм. Улаанбаатарын нийт хүн амын 43.6 хувь (ойролцоогоор 715 мянган хүн) нь гэр хороололд амьдардаг бөгөөд эдгээр өрхүүдийн ихэнх нь нүүрсээр халдаг тул шатахууны нийлүүлэлтийн цочрол өвлийн улиралд эдийн засгийн биш нийгмийн тогтвортой байдлын хямралд хүргэнэ. ОХУ-тай байгуулсан газрын тосны бүтээгдэхүүн нийлүүлэх таван жилийн гэрээ ойрын ирээдүйд дуусах хугацаатай бөгөөд шинэ нөхцөл нь одоог хүртэл тодорхойгүй байна. Хэлэлцээрийн өмнөх хариу арга хэмжээний дэд бүтэц, орлуулагч нийлүүлэгчгүй нөхцөлд гэрээ шинэчлэх үе нь эдийн засгийн онолд "hold-up problem" (барьцааллын асуудал) нөхцөлийг үүсгэх ба ханган нийлүүлэгч нөхцлөө дангаараа тодорхойлох боломжтой болж, Монголын тал зөвхөн хүлээн зөвшөөрөх эрхтэй үлдэнэ.

ОРМУЗЫН ХЯМРАЛ: БОДИТ ТУРШИЛТ

2026 оны хоёрдугаар сарын сүүлээр АНУ-Израилийн Иран дахь цэргийн ажиллагаа эхэлснээр Персийн булан, Энэтхэгийн далайг холбож, дэлхийн далайн нефтийн худалдааны 25, шингэрүүлсэн байгалийн хийн 20 хувийг дамжуулдаг Ормузын хоолойн ажиллагаагаа бараг зогссон. Тээврийн хөдөлгөөн дайны өмнө өдөр бүр 100-аас илүү хөлөг өнгөрдөг байсан бол одоо 6-10 хүртэл буурсан нь IEA-ийн үнэлгээгээр 1970-аад оны нефтийн хямралаас хойш дэлхийн эрчим хүчний нийлүүлэлтэд тохиосон "дэлхийн нефтийн зах зээлийн түүхэн дэх хамгийн том тасалдал" болжээ. Brent crude нефтийн үнэ 2026 оны нэгдүгээр сард $61/баррель байсан бол дөрөвдүгээр сарын 2-нд $128/баррель болж хоёр дахин өссөн нь АНУ-ын Эрчим хүчний мэдээллийн агентлагийн үнэлгээгээр 1988 оноос хойших инфляцид тохируулсан хамгийн том улирлын өсөлт болсон. Нефтийн үнийн ийм огцом өсөлт нь импортлогч улсуудын хувьд хэрэглэгч өрх, бизнес эрхлэгчдэд нэмэлт зардлын ачаалал үүрүүлж, бодит худалдан авах чадварыг бууруулдаг эдийн засагт ногдуулсан "гадаад татвар"-ын нөлөөтэй. Олон улсын институцийн загварчлалаар дэлхийн ДНБ-ний өсөлтийг ердийн хувилбарт 0.4, ноцтой хувилбарт 1.2 нэгж хувиар бууруулах магадлалтай. Хямралын дотоод эдийн засагт үзүүлэх нөлөө аль хэдийн хэмжигдэхүйц байдлаар илрээд байна. Дэлхийн нефтийн үнийн дамжуулалтын механизмын дагуу ОХУ-ын экспортын үнэ нэмэгдсэнээр Монголын импортын хил үнэ өсч, эцсийн хэрэглэгчийн жижиглэн үнэд тусч эхэлсэн. 2026 оны 3-4 сард дизель түлш, АИ-95 бензиний үнэ литр тутамд 800-1.000 төгрөгөөр буюу 22-30 хувиар нэмэгдсэн. Энэхүү үнийн өсөлт хэрэглээний үнийн индекст дам нөлөөгөөр шилжиж хугацааны хоцрогдолтой нөлөө үүсгэх хүлээлттэй байна.

Монгол Улс шатахуунаа ОХУ-аас импортолдог Ормузын хямрал шууд нөлөөлөхгүй мэт харагдана. Харин Bachmeier & Griffin (2006) болон бусад судлаачдын баталсан "нэг дэлхийн нефтийн зах зээл" гэх онолын хүрээнд арбитражийн механизм дамжуулагч үүрэгтэй Ормузын хоолой Ойрх Дорнодын нийлүүлэлтийг зогсооход Энэтхэг, Хятад зэрэг томоохон импортлогчид ОХУ-аас илүү их худалдан авах оролдлого хийж, экспортын нефтийн эрэлт огцом өсөв. Үр дүнд ОХУ-ын экспортын үнэ дэлхийн ерөнхий түвшинтэй зэрэгцэж, Монголын импортын хил үнэд тусаж байна.

ФИНЛАНДЫН ЖИШЭЭ: ДЭД БҮТЦИЙН ЧАДАВХИЙН ХУРИМТЛАЛ

Финланд бол эрчим хүчний хараат байдлаас шилжилт хийсэн стандарт жишээ. 2021 онд тус улс ОХУ-аас түүхий газрын тосны импортын 81, байгалийн хийн 75, цахилгааны 19 хувийг авдаг өндөр хараат бүтэцтэй байжээ. 2022 оны тавдугаар сард Оросын хийн нийлүүлэлт зогсоход Финланд хагас жилийн дотор гол нийлүүлэгчдээ Норвеги, АНУ руу шилжүүлж, 12 сард Инкоо боомтод шингэрүүлсэн байгалийн хий хүлээн авах хөвөгч терминалыг ашиглалтад оруулсан.

Гол нь, суурь дэд бүтцүүдийг өмнө хийсэн байсан. Balticconnector хийн дамжуулах хоолой 2020 онд Европын Холбооны санхүүжилтээр ашиглалтад орсон, Инкоогийн боомт нь буулгасан нүүрсний цахилгаан станцын дэд бүтцэн дээр баригдсан. Өөрөөр хэлбэл хямралын үед бүхнийг шинээр эхлэх шаардлагагүй байсан. Энэ нь Hausmann-Hidalgo-гийн чадавхийн хуримтлал концепцийг шууд баталдаг: институц, дэд бүтцийн чадавх богино хугацаанд бий болдоггүй, харин олон жилийн инкрементал хөрөнгө оруулалтаар хуримтлагдах ёстой.

Бид цаашид юунд анхаарах ёстой вэ?

Ормузын хямрал Монголын бодлогын приоритетыг шалгуулж байна. Таван чиглэл нь зардал, үр дүнгийн хувьд тэргүүн ач холбогдолтой.

1. Стратегийн нөөц: 30-60 хоног. Гурван жилийн хугацаанд үе шаттайгаар, мөн хадгалах агуулахын багтаамжийг зэрэг нэмэгдүүлэх. Шаардагдах хөрөнгө оруулалт ($300-500 сая) нь нийлүүлэлтийн тасалдлын нийгэм-эдийн засгийн зардлаас (ДНБ-д 2-3 хувь нөлөө) боломжийн зардлын хувьд хамаагүй бага.

2. Дотоодын нефть боловсруулах үйлдвэр: Монгол 2024 онд ~$250 сая орчмын түүхий нефть экспортолж, $2.16 тэрбумын боловсруулсан шатахуун импортолжээ. Энэ нь Hausmann-Hidalgo-гийн нэр томьёогоор нэмүү өртгийн сүлжээний нэгдмэлжилт дутуу гэсэн ердийн жишээ.

3. Нийлүүлэгчийн төрөлжилт: БНХАУ-аас 2025 оны 12 сард 11.200 тонн шатахуун худалдан авах захиалга хүргүүлсэн нь сарын нийт импортын (~219.400 тонн) таван хувиас бага туршилтын шинж чанартай. Казахстан, Туркменистантай 5-10 жилийн худалдан авалтын урт хугацааны гэрээ болон тээврийн коридор шаардлагатай. БНХАУ-аар дамжсан транзит нийлүүлэлтийн шугам (rail/logistics) хийх боломжийг эрэлхийлэх. Үүний дүнд 5 жилийн дотор нэг нийлүүлэгчийн хамаарлыг <60 хувь болгох боломжтой.

4. Эрчим хүчний үнийн цочрол шингээх төсвийн сан: Чилийн 1991 оны Fondo de Estabilización de Precios del Petróleo (Нефтийн үнэ тогтворжуулах сан) загвараар Төсвийн тогтвортой байдлын сангийн хүрээнд үнийн дамжуулалтын нөлөөг сулруулах механизм бий болгох боломжтой.

5. Валютын нөөцийн хамгаалалт: Монголбанкны 2026 оны нэгдүгээр сарын мэдэгдлээр валютын нөөц 2025 оны эцэст түүхэн дээд $7.0 тэрбумд хүрсэн нь ойролцоогоор 7.2 сарын импортыг хамарна. ОУВС-ийн Greenspan-Guidotti дүрмийн гуравдугаар сараас даруй хоёр дахин дээгүүр, түүхий эд экспортлогчдын ARA (нөөцийн хүрэлцээний үнэлгээ) стандартын дунд-өндөр түвшинд байна. Гэхдээ хямралын үед импортын үнэ нэмэгдэх (нөөц хурдан зарцуулагдах) болон экспортын орлого үнийн уналтаас удаашрах хоёр цохилт нэгэн зэрэг үйлчилбэл нөөц хурдан буурах эрсдэлтэй.

ДҮГНЭЛТ

Монгол Улс экспортын 91 хувь нэг зах зээлд, нефтийн импортын 90 хувь + нэг нийлүүлэгчид, нийт импортын 64 хувь хоёр улсаас гэсэн тэгш бус давхар хараат байдлын бүтэцтэй байна. Ормузын 2026 оны хямрал нь онолын эрсдэлийг бодитоор хэмжих боломжийг олгов. Урьд нь зөвхөн загварчилж байсан "магадгүй нэгэн өдөр" гэх эрсдэл эрчим хүч импортлогч жижиг, нээлттэй эдийн засгийн нийлүүлэлтийн цочрол болж Brent crude $128, дотоодын дизелийн 22 хувь өсөлт, төсвийн тодотгол хэлбэрээр бодит зардлаар илрэв. Эдийн засгийн судалгаанд ийм нөхцлийг байгалийн туршилт гэж үздэг.

1. Нийлүүлэгчийн төрөлжилт нийлүүлэлтийн эрсдэлийг бууруулдаг боловч дэлхийн зах зээлийн нэгдмэл шинж чанараар үнийн эрсдэлийг арилгахгүй ба төсвийн нөөц, стратегийн нөөц, дотоодын боловсруулалтын чадавхи нь бие даасан хэрэгсэл болох ёстой.

2. Чадавх нь хямралын үед бий болдоггүй, өмнөх хуримтлалаас хамаардаг (Финландын кейс).

Хямралд хариулсан бодлогын шинэчлэлд (Drazen & Grilli, 1993) эдийн засгийн цочрол нь бүтцийн өөрчлөлтийн боломжийн цонх нээдэг. Энэхүү цонх ашиглагдах уу, эсвэл хаагдсаны дараа дараагийн цочролыг хүлээх үү?

Гол эх сурвалжууд: Монгол Улсын Гаалийн ерөнхий газар (2024-2025); ДХБ (WTO), Mongolia Tariff & Trade Data, 2024; Монголбанк (2026.I); World Bank, Mongolia GDP Data (2024); АНУ CRS, Mongolia Report 2025; IEA, Energy Security Guidelines; EIA, Short-Term Energy Outlook (2026.IV); IMF Assessing Reserve Adequacy; Финландын Эдийн засгийн яам (2024); Drazen, A. & Grilli, V. (1993), AER 83(3); Аж үйлдвэр, эрдэс баялгийн яам (2025.XII); Unuudur.mn (2026.IV).

Б.НАНДИН-ЭРДЭНЭ /МАН-ын Мөрийн хөтөлбөрийн хэрэгжилт, мониторингийн газрын дарга, доктор/

Эх сурвалж: "Монголын үнэн" сонины №018/24693/ дахь дугаарыг ЭНД-ээс уншина уу.