Цонх 2028 онд хаагдана

Хөрөнгө оруулалт өндөр түвшинд хүрч, зэрэглэл дээшилсэн ч бүтцийн шилжилт хийх цаг хязгаартай

Хөрөнгө оруулалт өндөр түвшинд хүрч, зэрэглэл дээшилсэн ч бүтцийн шилжилт хийх цаг хязгаартай

Гадаадын шууд хөрөнгө оруулалт 2011 оноос хойших дээд хэмжээ болох 2.8 тэрбум ам.долларт хүрч, гурван агентлаг (Fitch, S&P, Moody’s) бүгд Монголын зээлжих зэрэглэлийг дээшлүүлэв. Гэвч энэ ахицын 81 хувь нь уул уурхайд, түүний бараг тал нь ганц уурхайд төвлөрчээ. Бүтцийн шилжилт хийх цонх 2026, 2028 оны бондын хугацаа дуусахаас өмнө л нээлттэй байна.

Гол санаа

• Гадаадын шууд хөрөнгө оруулалт 2.8 тэрбум ам.долларт хүрч, гурван агентлаг зэрэглэлийг дээшлүүлэв.

• Гэвч энэ ахицын 81 хувь нь уул уурхайд, бараг тал нь ганц уурхайд төвлөрчээ.

• Бүтцийн шилжилт хийх цонх 2026, 2028 оны бондын хугацаа дуусахаас өмнө л нээлттэй.

Өмнөх цувралаас: экспорт хүчтэй ч 91 хувь нь нэг зах зээлд төвлөрсөн, шатахууны 95 хувь ОХУ-аас, нөөц ердөө 30 хоног. Энэхүү төгсгөлийн өгүүлэл хөрөнгө оруулалтын орчин болон нэгдсэн эрсдэлийн дүр зургийг нэгтгэнэ.

Цуврал I, II орлого, зарлагын эрсдэлийг задалсан бол энэ өгүүлэл нэг асуулт тавьж байна. Өөрөөр хэлбэл, гадаадын хөрөнгө оруулагчид Монголыг хэрхэн үнэлж байна вэ? Хариулт давхар шинжтэй. Гадаадын шууд хөрөнгө оруулалт (ГШХО) 2024 онд 2.8 тэрбум ам.долларт хүрч, 2011 оноос хойших дээд түвшинд гарсан бол Fitch, S&P, Moody’s гурван агентлаг зэрэглэлийг дээшлүүлэв. Гэвч энэ ахиц нь бүтцийн жинхэнэ сайжралаас биш, нэг уурхайн хөрөнгө оруулалтын мөчлөгөөс үүдэлтэй.

Зураг 1. Гадаадын шууд хөрөнгө оруулалтын цэвэр урсгал, тэрбум ам.доллар (ойролцоо утга). Эх сурвалж: Дэлхийн банк, Монголбанк. *2025 он урьдчилсан.

Өндөр хөрөнгө оруулалтын ард нуугдах хэт төвлөрөл

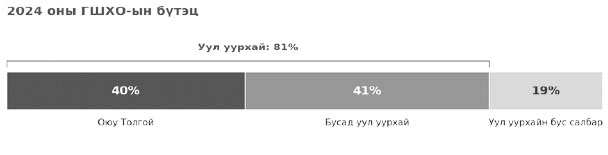

2.8 тэрбум долларын ГШХО-ын 81 хувь нь уул уурхайн салбарт ногдож байна. Тэрхүү 81 хувийн бараг тал буюу нийт ГШХО-ын 40 орчим хувь нь “Оюутолгой” ганц төслийн нэр дээр бүртгэгдэнэ. Өөрөөр хэлбэл, хөрөнгө оруулалтын урсгал нэг бүтээгдэхүүн, нэг зэс-алтны ордын амьдралын мөчлөгөөс шууд хамаардаг.

Зураг 2. 2024 оны ГШХО-ын бүтэц.

Эх сурвалж: Монголбанк, Үндэсний статистикийн хороо

Харьцуулалт энэ эмзэг байдлыг тодотгоно. Хөрш Казахстан улс хөрөнгө оруулалтын зэрэглэл болох BBB- ба түүнээс дээш түвшинд хүрсэн бөгөөд түүний ГШХО газрын тос, металл, санхүүгийн үйлчилгээний гурван тулгуурт түшиглэдэг. Монгол Улс одоогоор BB-/B+ зэрэглэлтэй буюу хөрөнгө оруулалтын зэрэглэлд хараахан хүрээгүй, харин ГШХО нь ганц ордод тулгуурласан хэвээр. Ялгаа нь зэрэглэлийн үсэгт бус, эрсдэлийн тархалтын зарчимд оршино.

Казахстанаас гадна Чили, Ботсвана, Индонез, Перу зэрэг түүхий эдэд тулгуурласан орнуудын туршлага Монголд чухал сургамж өгдөг. Чили зэсийн орлогоо тогтворжуулалтын сан, төсвийн дүрмээр мөчлөгөөс хамгаалсан, Ботсвана алмаазын орлогоо хуримтлалын сан, сайн засаглалаар урт хугацааны нөөц болгосон. Индонез түүхий эдийн экспортоос дотоод боловсруулалт, үйлдвэрлэл рүү шилжсэн. Перу уул уурхайн орлогыг орон нутгийн хөгжил, нийгмийн зөвшөөрөлтэй холбосон. Эдгээр жишээний нийтлэг сургамж нь тодорхой, өөрөөр хэлбэл, түүхий эдийн орлого өөрөө хөгжил биш, харин түүнийг төсвийн сахилга, хуримтлал, боловсруулах үйлдвэрлэл, хүний капитал, орон нутгийн хөгжил рүү хувиргасан үед л бүтцийн шилжилт бий болдог.

Онолын хүрээ: Түүхий эдийн хараат байдлын логик

Энэ дүр зургийг эдийн засгийн онол хэрхэн тайлбарладаг вэ? Гурван санаа гол үүрэгтэй.

Нэгдүгээрт: түүхий эдэд хэт түшсэн эдийн засагт хөрөнгө оруулалт, экспортын орлого дэлхийн зах зээлийн үнийн мөчлөгийг даган савладаг. Үнэ өндөр үед орлого, хөрөнгө оруулалт нэг дор урсаж, үнэ унахад нэгэн зэрэг ширгэдэг. Энэ зүй тогтол зураг 1 дэх 2011-2016 он хүртэлх огцом савлагаанаас тод харагдана.

Хоёрдугаарт: эрсдэлийг тараах зарчим. Хувийн хөрөнгийг ганц компанид хийвэл эрсдэл өндөр байдагтай адил, улсын хөрөнгө оруулалт нэг салбар, нэг ордод төвлөрвөл гаднын цочролд эмзэг болдог. Төрөлжсөн бүтэц нь нэг салбарын уналтыг бусад салбарын орлогоор нөхөх зайг үлдээдэг. Монголд тэр зай нарийссан хэвээр байна.

Гуравдугаарт: зээлжих зэрэглэлийн мөчлөгт шинж. Түүхий эд экспортлогч орнуудын зэрэглэл ихэвчлэн үнэ өсөх үед дээшилж, унах үед буурдаг. Тиймээс өнөөгийн дэвшлийг бүтцийн байнгын ахиц гэж андуурвал бодлогын алдаа гарна.

Зэрэглэл нь өнгөрсний шагнал биш, ирээдүйн сахилга батын сорилт юм.

Зэрэглэл дэвшсэн ч болгоомж яагаад хэрэгтэй вэ?

2024 онд Fitch (есдүгээр сар) болон S&P (аравдугаар сар) зэрэглэлийг B+ болгож, 2015 оноос хойш анх удаа дээшлүүлсэн. Улмаар S&P 2025 оны аравдугаар сард зэрэглэлийг дахин нэг шат ахиулж BB- болгосон нь Монгол Улс BB ангилалд хүрсэн анхны тохиолдол, сүүлийн 13 жилийн дээд хэмжээ юм. Хамгийн болгоомжтой хэмээн нэрлэгддэг Moody’s хүртэл хоцролгүй дагав. Тус агентлаг 2024 оны арваннэгдүгээр сард B2, 2025 оны аравдугаар сард B1 болгон, дараалсан хоёр дахь жилдээ зэрэглэлийг өсгөв. Өөрөөр хэлбэл, гурван агентлаг нэгэн зэрэг эерэг дохио өгч байна.

Гэвч энэ нэгдмэл байдлыг хэт өөдрөгөөр тайлбарлах нь эрсдэлтэй. Нэгдүгээрт BB-, B1, B+ зэрэглэл бүгд хөрөнгө оруулалтын өмнөх, эрсдэлтэй түвшинд хэвээр байгаа бөгөөд хөрөнгө оруулалтын зэрэглэл (BBB-, Baa3) хүртэл хэд хэдэн шатлал үлдсэн. Хоёрдугаарт, зэрэглэлийн дэвшил нь түүхий эдийн таатай мөчлөг, экспортын орлогын өсөлтийг тусгасан, мөчлөгийн шинжтэй үзэгдэл болохоос, эдийн засгийн төрөлжилтийн бүтцийн ахиц биш. Мөчлөг эргэвэл энэ дэвшил эмзэг хэвээр үлдэнэ.

Эсрэг үзэл байгаа нь зүйн хэрэг. Зарим шинжээч “Оюутолгой”-н далд уурхайн хоёр дахь шат бүрэн ачаалалд хүрэхээр экспортын орлого огцом өснө. Тиймээс зэрэглэлийн дэвшил бодит суурьтай гэж үздэг. Энэ ажиглалт зөв боловч гол дүгнэлтийг бататгана. Хэрэв ирээдүйн орлого дахиад нэг ордын үйлдвэрлэлээс хамаарч байгаа бол энэ нь төрөлжилт биш, харин нэг эх үүсвэрийн хараат байдлыг улам гүнзгийрүүлж байна.

Эрсдэл буурахгүй, харин шилжиж байна. Иймээс Монгол Улсын өнөөгийн эдийн засгийн өсөлтийг бүтцийн шинэчлэлийн тогтвортой үр дүн гэхээс илүү уул уурхайн таатай мөчлөгийн нөлөө гэж үзэх нь оновчтой. Энэ мөчлөг үргэлжлэх хугацаанд эдийн засгийн төрөлжилт, өрийн удирдлага, гадаад валютын нөөц, эрчим хүчний найдвартай байдал, логистикийн реформыг хэрэгжүүлж чадах эсэх нь дараагийн арван жилийн хөгжлийн чиглэлийг тодорхойлно.

Бондын цаг тоолол эхэлжээ

Засгийн газрын өр, ДНБ-ийн харьцаа 2022 оны 64.5 хувиас 2024 онд 44.5, 2025 онд ойролцоогоор 42 хувь хүртэл буурсан (ОУВС) нь эерэг хандлага. Гэвч 2026, 2028 онд олон улсын зах зээлд гаргасан томоохон бондын хугацаа дуусна. Сангийн яам тэдгээр бондын тодорхой хэсгийг урьдчилан санхүүжүүлж, хамгийн сүүлд 2026 оны эхээр дахин нэг удаа санхүүжүүлсэн нь зөв чиглэл боловч ажил дуусаагүй. Одоогийн таатай зэрэглэлийн нөхцөлийг ашиглан үлдсэн хэсгийг урьдчилан дахин санхүүжүүлбэл, дахин санхүүжүүлэлтийн зардлыг жилд хэдэн арван сая ам.доллароор хэмнэх боломжтой гэсэн тооцоо бий. Хүлээх нь зардалтай.

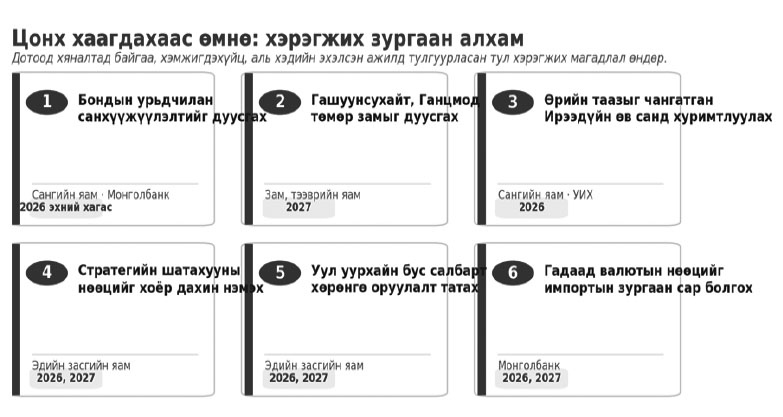

Тодорхой шийдэл: хэн, юу, хэзээ

Дүн шинжилгээ нь зөвхөн эрсдэлийг зааж тогтохгүй. Доорх зургаан алхам нь дийлэнхдээ улсын дотоод хяналтад байгаа, хэмжигдэхүйц бөгөөд аль хэдийнэ эхэлсэн ажилд тулгуурласан тул хэрэгжих магадлал харьцангуй өндөр.

1. Бондын урьдчилан санхүүжүүлэлтийг дуусгах. Сангийн яам, Монголбанк 2026 оны эхний хагас.

2. Гашуунсухайт-Ганцмодын төмөр замыг дуусгах. Зам, тээврийн яам 2027 он

3. Өрийн таазыг чангатган, “Ирээдүйн өв” санд хуримтлуулах. Сангийн яам, УИХ 2026 он

4. Стратегийн шатахууны нөөцийг хоёр дахин нэмэх. Эдийн засгийн хөгжлийн яам 2026, 2027он

5. Уул уурхайн бус салбарт хөрөнгө оруулалт татах. Эдийн засгийн хөгжлийн яам 2026, 2027он

6. Гадаад валютын нөөцийг импортын зургаан сарын хэмжээнд хүргэх. Монголбанк 2026, 2027он

Зураг 3. Цонх хаагдахаас өмнө хэрэгжүүлэх зургаан алхам, хариуцагч байгууллага, хугацааны хамт.

Эдгээрийн дийлэнх нь улс төрийн маргаан биш, цаг алдалгүй гүйцэтгэлийн асуудал. Тиймээс одоогийн УИХ-ын бүрэн эрхийн хугацаанд 2026-2028 оны дотор бүрэн шийдвэрлэх боломжтой.

Нэгдсэн эрсдэлийн зураглал: Гурван цувралын дүгнэлт

Гурван цувралыг нэгтгэн харвал, Монгол Улсын гадаад эдийн засгийн эмзэг байдал нэгэн нийтлэг шинжтэй болох нь тодорно. Эрсдэл бүр тус тусдаа удирдах боломжтой ч, нэгэн зэрэг идэвхжихэд харилцан давхцаж, бэхэждэг. БНХАУ-ын нэг шийдвэр экспортын орлого болон импортын тоног төхөөрөмжийн нийлүүлэлтийг зэрэг доргиож болзошгүй. ОХУ-ын нэг шийдвэр шатахуун, цахилгааныг нэгэн зэрэг хөнддөг. Хоёр гадаад цохилт давхцаж ирвэл шингээх дотоод нөөц хязгаарлагдмал.

Монгол Улс гадаад худалдаа, хөрөнгө оруулалт татах чадварын хувьд хүчтэй үе дээр зогсож байна. Энэ хүч бодит боловч бүтцийн эмзэг байдлыг далдалж байгаа нь аюулгүй байдлын баталгаа биш. Гадаадын хөрөнгө оруулалтын өндөр түвшин, төлбөрийн тэнцлийн сайжрал, дээшилсэн зээлжих зэрэглэл нь ялалтын баталгаа бус, харин бүтцийн шилжилт хийх боломжийн цонх юм. Тэр цонх мөнхийн нээлттэй байдаггүй.

Б.Нандин-Эрдэнэ /Улс төр судлалын доктор PhD/

Эх сурвалж: "Монголын үнэн" сонины №024/24699/ дэх дугаар